- 最終更新日:

ドンブリ勘定は危険です!

未曾有の難局を乗り切る

一旦落ち着いたかに見えたコロナ禍。都市部における感染者数は増加を続け、再びその猛威を振るい始めています。先の緊急事態宣言時では、営業自粛を免れこそしましたが、一番の繁忙期と重なり、売り上げが激減しました。結果、閑散期に備える現金が無くなり、逆にこの時期でさえ持ち出しとなる、最悪の状況になっています。

その中にあっても、政府が実施した「新型コロナウイルス感染症特別貸付」と「特別利子補給制度」を活用して、資金繰りを有利に進める人たちもいます。これは日本政策金融公庫等が、感染拡大による影響を受けて業況が悪化した事業者に向けて実施しているものです。その上に、民間金融機関でも実質無利子・無担保・据置最大5年・保証料減免の融資が始まっています。これもまた、5年間の据置期間が設定でき、その上に3年間は実質無利子であること。また、既存借入の借り換えにも応じてもらえ、高い利息の融資から借り換えられ、その上に新規融資を加えて、これからの資金対策に備えることもできます。つまり、最長3年間の無利子据置期間によって、資金繰りに窮し、経営再建になかなか取り組めない事業者にとっては、非常にメリットのある制度なのです。

では、今、どれだけの手許現金を貯えておけば良いのでしょうか。

その前に、経営の神様と称された、松下電器産業(現・パナソニック)会長(当時)松下幸之助氏の講演での話です。1965年当時、日本の不況は深刻化の道をたどっていました。そんな時に「ダム経営」なるものを発表されたのです。「ダム経営とは、最初から一定の余裕をもった経営のあり方であり、たとえば需要に変動があった場合、品物が足りなくなったり余り過ぎたりしないように、余裕設備を動かしたり、休ませたりして、安定的な経営を進めるというもの。それは設備だけでなく、資金、人材、在庫についても同様である」(同社企業情報より抜粋)と提唱したのです。

しかし、1973年のオイルショックにより、高度経済成長は終焉を迎え、ゆとりある経営思考は難しくなってきました。そして1991年のバブル崩壊。経済はマイナス成長を余儀なくされ、余剰な人や物が持てなくなりました。ところが、2008年のリーマンショックと称される金融危機により、今度は、貸し渋りや貸し剥がしにあいます。資金繰りに窮した企業は、せめて資金だけは余裕を持たせようと、利益剰余金を内部留保として確保し始めました。

現在、企業が内部留保している金額は460兆円。これに対して「ため込み過ぎ」と批判されてきたのが、一転、今回のコロナ禍をしのぐ「切り札」として高く評価され出しました。しかし、これはほとんど大企業での話。中小、小規模事業者の多くは、内部留保金を多くは積んでおらず、政府、民間の制度融資を活用することで、現金を積み増し、迫りくる資金不足に備えています。

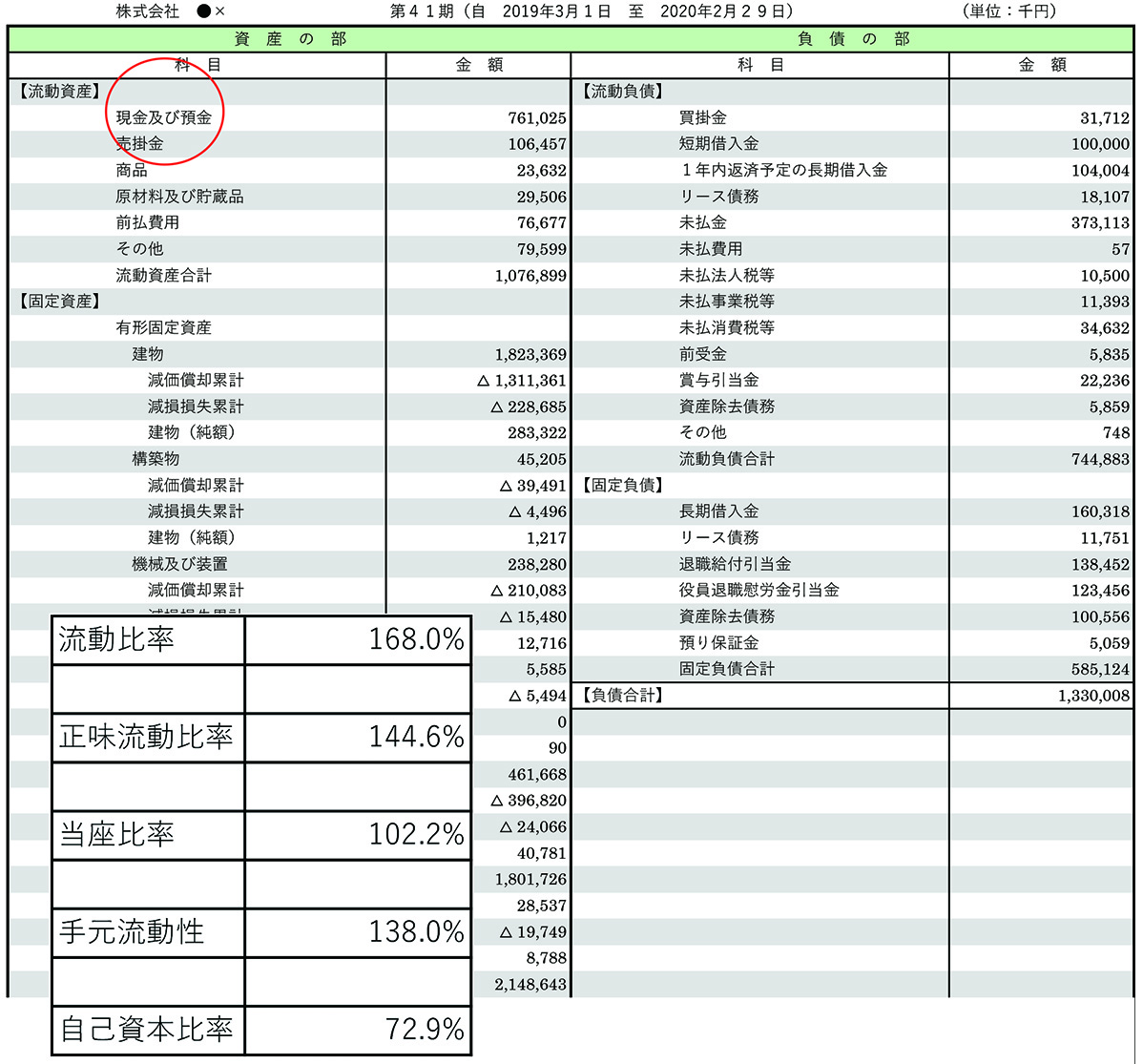

そこで、現在、会社にどれだけの資金があるのかを、確認する必要があります。それには「貸借対照表」を見なければなりません。資産の部の流動資産に『現金・預金』の科目があるので、そこを確認すれば、現金・預金残高が記載されています。

貸借対照表

もちろん、直近の金額は、月々の試算表を見れば分かります。また、流動資産に『売掛金』の科目もあるのですが、クリーニング業に限れば、売掛金は1〜2ヶ月以内に回収されるお金ですので、現金・預金に含めても良いように思います。もちろん、有価証券や保険積立金も直ぐに現金化できるものですから、これらも含めても良いでしょう。現金・預金の残高に、直ぐに売れる資産と直ぐに借りることのできる資産を加えた金額が、使えるお金になります。

これで使えるお金が確認できました。しかし問題は、この残高で大丈夫か?ということです。それを確認する指標に、「手元流動性比率」というものがあります。これは、直ぐに取り崩して使えるお金を、平均月商で割った値です。

手元流動性比率

手元流動性比率=(現金・預金+すぐに売れる資産+すぐに借りることのできる資産)÷平均月商

例えば

手元流動性比率= (現金・預金+売掛金+有価証券+保険積立金) ÷平均月商

この比率が高いほど、資金に余裕があることになります。中小、小規模企業では、2ヶ月分の現金・預金残高があれば大丈夫とみられていました。しかし、これはあくまでも平時の場合。今回のような非常事態が起これば、そうはいっていられません。売り上げがゼロになったら、何ヶ月存続できるのか。

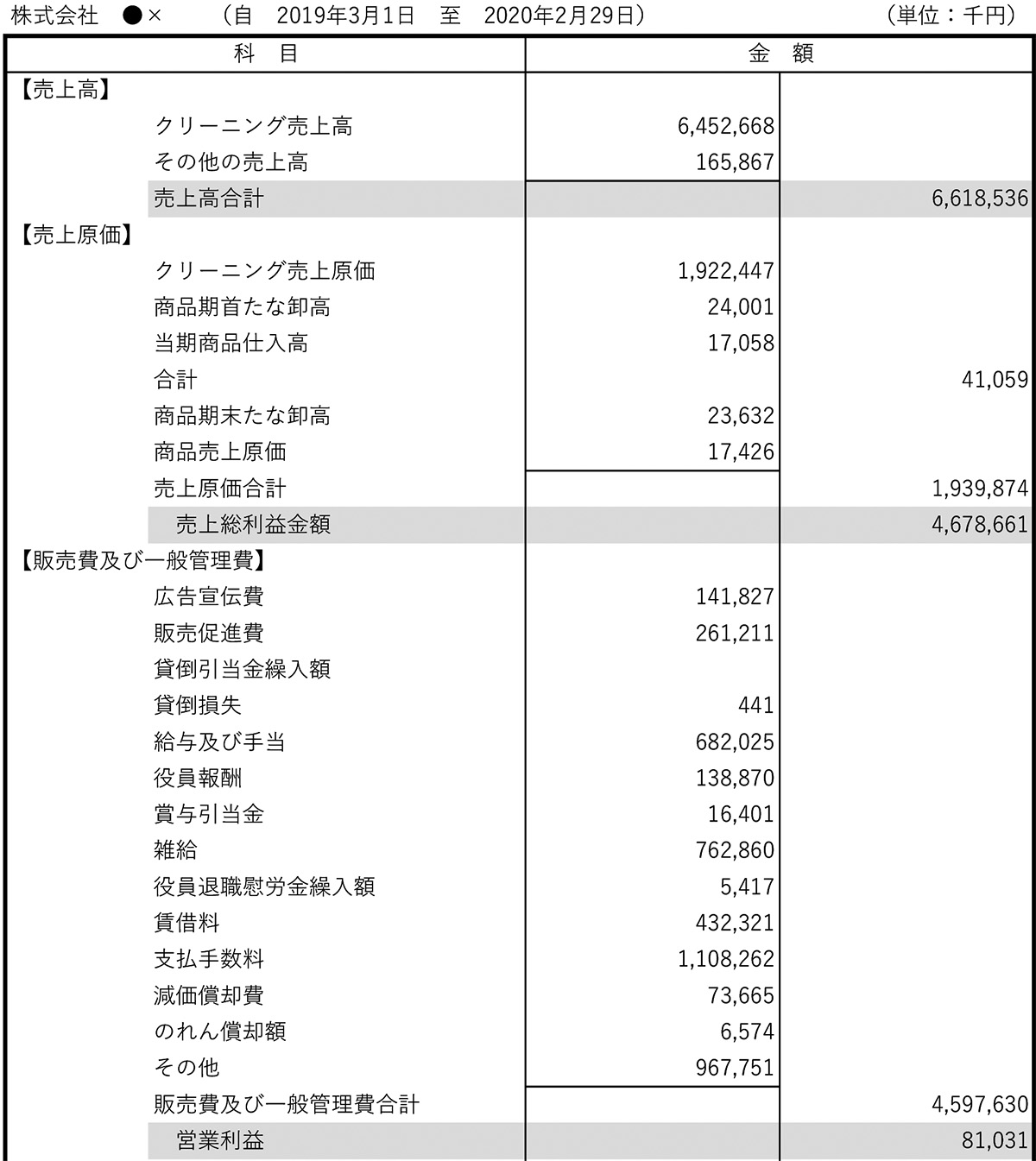

それを計算するには、今度は損益計算書が必要です。その中の販売費及び一般管理費を見て下さい。

損益計算書

より正確に計算するのであれば、変動損益計算書を作り、固定費を見ます。これは、売り上げの増減に関係なく発生する費用です。その固定費の内、給与及び手当、雑給、賃借料、通信費、リース料、損害保険料、店舗の水道光熱費等を合計した金額が最低限、必要な金額です。つまり、売り上げがゼロでも、雇用を守り、存続する為に必要な金額だけを合計すればいいのです。減価償却費や宣伝広告費等々、今、必要な費用ではありません。その振り分けをおこない、合計した金額の最低6ヶ月分、できれば1年分の内部留保金があれば大丈夫。足らなければ制度融資を利用して限度額まで借り入れ、3年間の無利子据置期間を設定し、そのお金を予備費として置いておく。使わなければ一括で返済すればいいのです。できれば、小分けにして(100万円、1,000万円単位)、定期預金にするのがいいでしょう。もし資金がショートしそうになれば、その小分けにした定期預金を解約して充当します。

今期、特に注視するのは、売り上げではなく、利益をいかにして守るのか。又は、どれだけの赤字で食い止められるか。たとえ赤字であっても、繰越欠損金は10年間、利益から差し引くことができるので(個人でも青色申告であれば3年間)、今後10年かけて回収していけばいいと。それぐらいのゆとりを持って、この未曾有の難局を乗り切って下さい。今ほど、経営者の力量が問われることはないのですから。