- 最終更新日:

ドンブリ勘定は危険です!

損益計算書の完全理解(2)

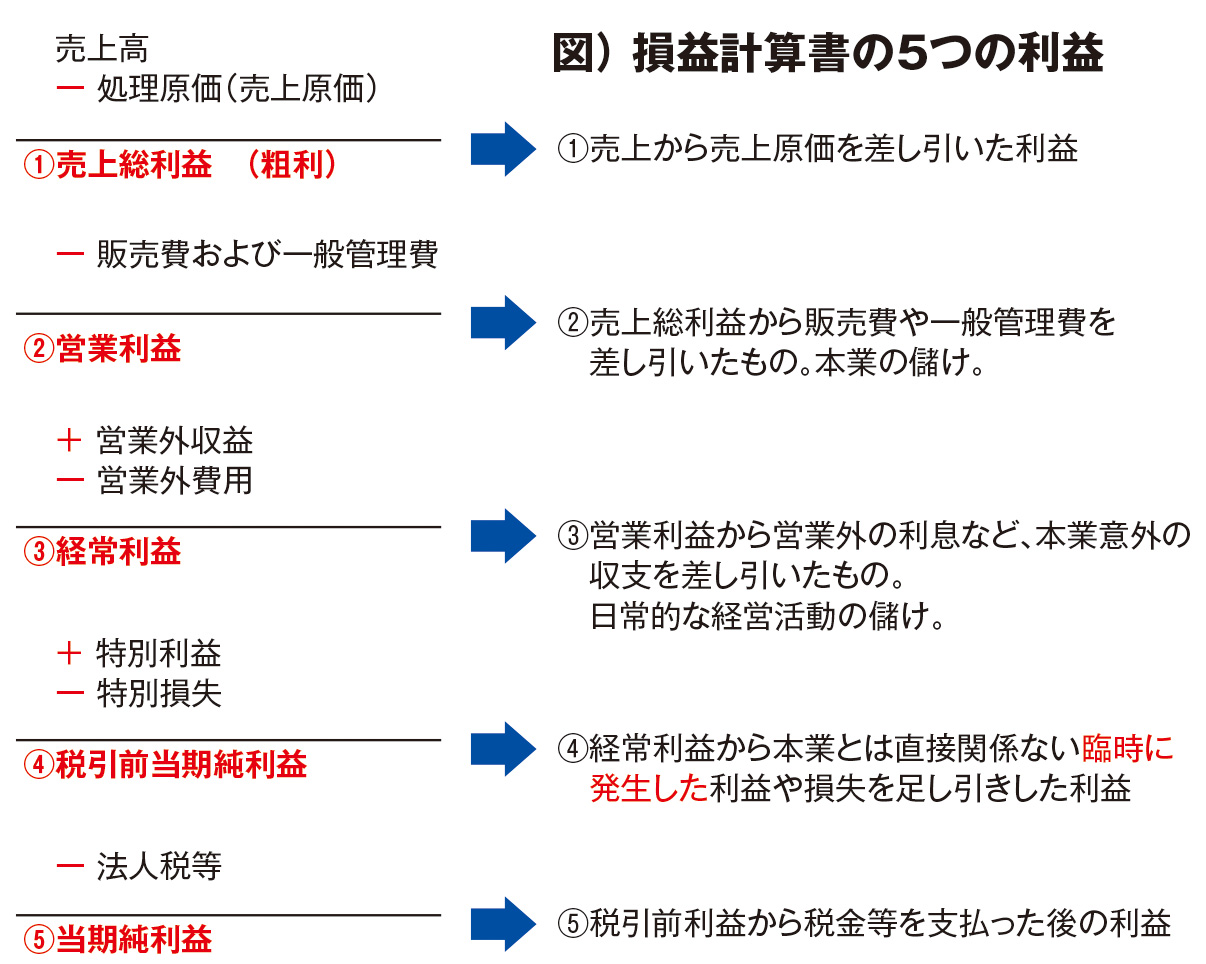

損益計算書の完全理解の続きです。前回は、二番目の利益の営業利益まででした。これは、クリーニング業本来の営業活動の成果、即ち、本業の儲けを表していました。

さて、三番目の利益である経常利益は、本業以外の収益や費用を加減計算して求めます。クリーニング業とはいえ、事業以外で頂くお金や、出ていくお金があります。

例えば、金融機関に預けているお金。少なくなったとはいえ利息が付いています。また、アパートや借家等の家賃収入があるところもあります。もちろん、有価証券の配当金もあるでしょう。それらは本業とは関係のない収益です。

一方、設備等の購入で、金融機関からの借入金に対して、支払利息の費用が発生している場合もあります。

これらのお金は、クリーニング事業以外とはいえ、日常的に入って来るお金と、出ていくお金に違いありません。そうであるなら、損益計算書に含めて計算する必要があります。

つまり、営業活動以外の活動から定期的に決まって発生する損益を、営業利益から加減計算して求める。これが、経常利益になります。

この時に注意することは、「日常的」というところです。毎月、毎年、発生する費用でなければなりません。この「経常」ということばの意味するところは、『常に一定の状態で継続して変わらないこと。繰り返すこと。』なので、経常利益とは、『毎期繰り返す事業活動全体の結果の利益』という意味になります。すべての経営活動の儲けが見えてくるだけに、一般的には、この経常利益を最重視しています。

前回と同じように、売上規模別のTKC経営指標で見ると、売上高5,000万円未満では、4.2%。5,000万円以上1億円未満は、2.2%。1億円以上2億5,000万円未満は、3.5%。2億5,000万円以上5億円未満は、3.2%。5億円以上10億円未満では、4.2%。10億円以上20億円未満は、3.2%の営業利益率になります。黒字企業の平均では、3.4%の経常利益を出しています。

とはいえ、クリーニング業界では株の持ち合いもなく、また、家賃等の収益を得るところもそう多くないので、ここは本業の儲けを表す、先の営業利益を重視するのが得策といえます。

次に、四番目の利益の税引前当期純利益です。先ほどの毎月や毎年という日常的に発生する費用や収益と違い、通常の経営活動とは直接関わりのない、その期だけの特別な要因によって発生する利益もあります。この利益のことを特別利益。また、通常の経済活動では発生しない、その期だけ例外的に発生した損失のことを、特別損失といい先ほどの経常利益から、切り離して計上します。例えば、現金を調達するために、一部の固定資産を売却した場合や、有価証券等の売却益が、特別利益として処理されることになります。またその一方、閉店を余儀なくされた店舗関係の閉店費用などは、特別損失として計上されることになります。

しかし、臨時に発生した利益や損失であっても、日常の営業活動の中で起こったことに間違いありません。

損益計算書とは、1年間(一般的には一会計期間)の業績を表したものですから、これらの利益や損失も含めなければ、正しい業績を表すことができません。とはいえ、これらは日常的に発生するわけではないので、記載する場所を変え、「特別損益」の項目で計上して下さいというのです。

つまり、四番目の利益である税引前当期純利益とは、経常利益から通常では起こり得ないことが発生した場合の特別損益を、加減計算したものというわけです。

但し、特別利益も特別損失も、一律に判断する基準がありません。

それが特別利益に該当するか、あるいは、特別損失に該当するかは、臨時性と金額の多さから個別に判断されることになります。また、この特別損益は、経常的に発生しない一過性の損益でもあるので、たとえ巨額の損失が計上されても、それだけで企業の優劣を評価されることもありません。

さて、いよいよ五番目の利益である当期純利益です。これは税引前当期純利益から、法人税、法人住民税、法人事業税などの法人諸税を差し引いて求めます。税金も含めたすべての収益や費用を加減計算した後の、最終的に残った利益のことになります。とはいえ、最終利益といっても、手元に残ったお金を表しているわけではありません。

損益計算書で求められた当期純利益は、あくまでも計算結果であり、手元に残るお金は、実態だということをお忘れなく。