- 最終更新日:

瀧藤圭一の戦略会計【実践編】

値上げによる客離れを最小限に留める方法

今年も最低賃金は上がる

前回もお話ししたように、今年も最低賃金は上昇します。となると、前回のモデル会社では、今年も法定福利費と合わせて500万円程の費用が更に増えることになります。売上規模が2億円。10%の値上げを行ったけれど、値上げによる客離れが発生しなかったとして、売上高は2億2,000万円に増えてはいます。

しかし、売り上げが2,000万円増えたとしても営業利益は100万円(営業利益率5%)増えたに止まり、500万円の費用負担増から差し引いてもまだ400万円不足です。この場合、営業利益率は5%から約2.73%へ約半減してしまいます。その上に今年も500万円程の費用増となると、営業利益率はなんと!約0.45%まで落ち込んでしまいます。

この営業利益率だと、他の費用が少し増えるだけで、これまで平均値以上の営業利益率を誇っていたのに、直ぐに赤字へと転落してしまいます。この窮地を挽回するには売り上げを増やすか費用を減らすか、もしくはその両方をおこなうしか方法はありません。

仕方なく、今年も料金の値上げを検討せざるを得なくなります。とはいえ、既存客が離れてしまい、かえって売り上げが下がってしまわないかが心配です。そこで料金の値上げをしても客離れが起こらない手段はないものか、もしくは客離れが最小限度に留まる方法がないものか、その方法を検討しなければなりません。

値上げの方法としては、すべてのアイテムを一律に上げるのか、それとも一部のアイテムに絞り込んで上げるのか。だとしても、どのアイテムを対象にするのか。そして値上げ率はどれほどにするのか。検討しなければならないことは数多くあります。それもこれも、値上げによる客離れによって、かえって売り上げを下げてしまう結果になるのではないかと心配するためです。ここは経営者なら誰しも思い悩むところです。

需要の価格弾力性

そこで重要になるのが前回値上げした時からのデータです。値上げ前の平均料金、値上げ後の平均料金、値上げ前の点数、値上げ後の点数。これらのデータさえあれば、どのアイテムが値上げによってどれだけの影響が出るのかを数値化し、その影響を予測することが可能になります。それが「需要の価格弾力性」です。これは料金(価格)が1%増減したときの需要の変化率を表したものです。

例えば、高額商品は少しの値引きでも顧客が増加する傾向があるのですが、普段使いの商品は多少の値引きではあまり関心を示さない傾向があります。それだけに、顧客の反応を知るには、受注数(販売数)という目に見える形に注目していればよいことになります。

しかし、何種類もある料金(価格)と受注数(販売数)を眺めていても、商品の料金(価格)に対する反応や商品間の反応の違いは見えてきません。もしも商品の料金(価格)に対する反応を知ることができる値があれば、商品固有の料金(価格)の反応度が分かり、また商品間の比較もできることになります。

ちなみに、「価格」と「料金」の違いをご存じでしょうか。価格とはモノの「値段・価値」そのものを指し、主に商品に対して使われるのに対し、「料金」はサービスや施設利用といった「対価」として支払うお金を指します。簡単に言えば、価格とは形のある商品や製品に対して基準となる金額であり、料金とは形のないサービスや施設利用といった「対価」として支払うお金を指します。ということはクリーニング業で用いる言葉としては、「料金」を用いるのが正しい使い方となります。

さて、料金が1%増減した時の需要の変化率とは、料金の増減に対する受注数の変化を知るための値、つまり、顧客の料金の増減に対する反応が分かる値ということになります。だとすれば、これを料金改定に利用しない手はありません。ただし、値上げ前の平均料金、値上げ後の平均料金、値上げ前の点数、値上げ後の点数、それぞれ直近1年間のデータが無ければ、これを使うことができません。データは重要です。くれぐれもデータを取っておくことをお忘れなく。

需要の価格弾力性の計算

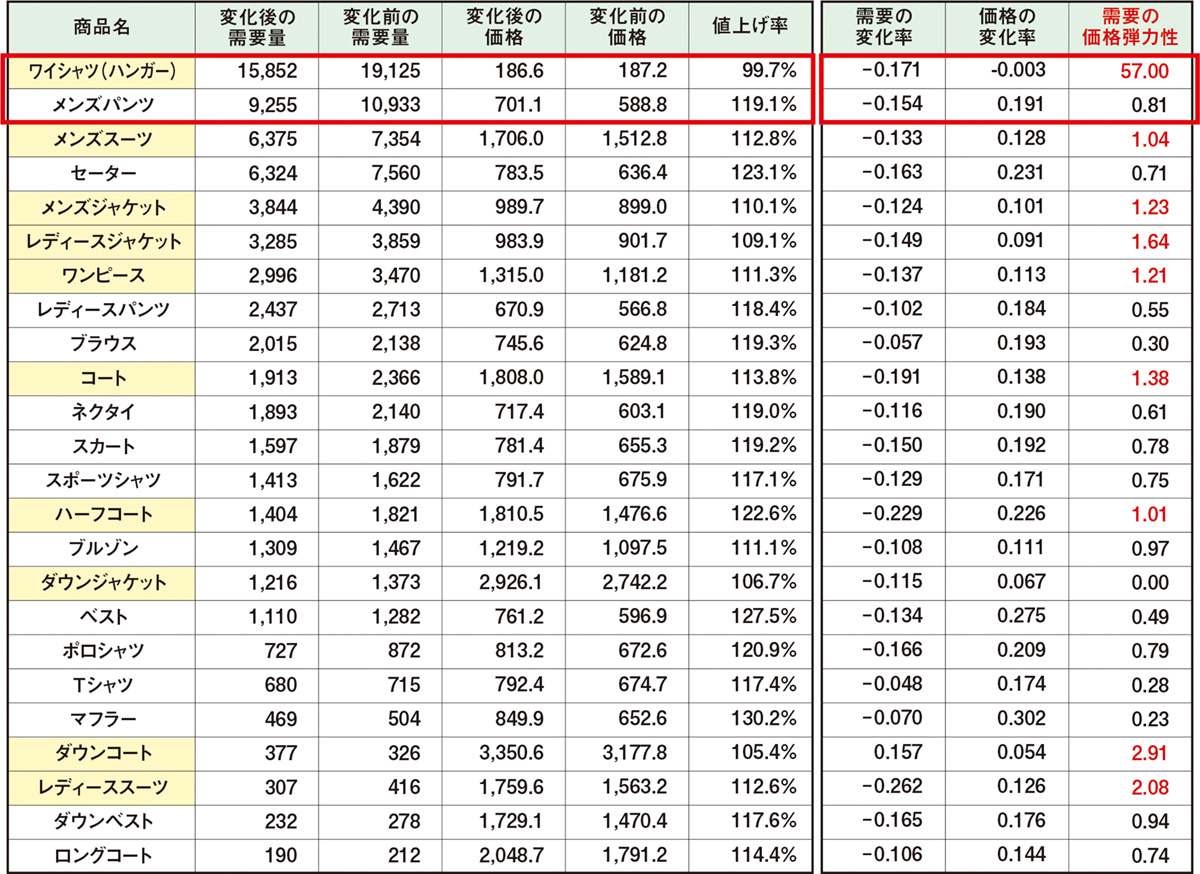

図表-1を見て下さい。モデル会社における料金改定前後2年間の売上点数データの一部です。全体としては平均すると11.1%の値上げを行っています。結果、14.2%の点数減となりました。やはり、かなり点数が減っているので、それなりの客離れが起こっていると考えられます。この値上げは失敗だったのでしょうか。売上高で見ると4.7%のマイナスでしたが、限界利益率では0.7%のマイナスでしかありませんでした。

図表-1

この会社の変動費率は26.3%ですので、あと点数を0.7%多く受注さえしていれば、実は限界利益は同じになっていたのです。つまり、一律に料金の値上げを行わず、値上げのアイテムをもう少し限定さえしていれば、限界利益を減らさずにすんだ可能性が高かったといえるのです。ちなみに、この限界利益とは、売上高から変動費を差し引いた利益のことですが、この金額で固定費を賄えるギリギリの利益と考えれば分かり易いでしょう。

ではどのアイテムに対して値上げをおこなえば良いのか、実際にサンプルを使って需要の価格弾力性を計算してみましょう。需要の価格弾力性を求める公式は、需要の変化率を価格の変化率で除算して求めます。その変化率を求めるには、変化後の需要量や価格から変化前の需要量や価格を差し引き、それを変化前の需要量や価格で除算して求めます。(図表-2参照)

図表-2

図表-1よりワイシャツハンガーの料金は187.2円から186.6円へと実は下がっていたのです。そして点数は19,125点から15,852点へと3,273点も少なくなっています。これは値上げを嫌ったお客様が来なくなった為と想像できます。需要の変化率は(15,852点-19,125点)÷19,125点でマイナス0.171。では料金の変化率は(186.6円-187.2円)÷187.2円で0.003。需要の価格弾力性は-0.171÷0.003でマイナス57。このマイナスは正の値で表現したいので考えないことにすると、ワイシャツハンガーの需要の価格弾力性は57となります。

続けてメンズパンツを見てみましょう。ご存じのようにクリーニング業の利益の源泉はワイシャツとパンツです。この2アイテムをどうしっかりと集められるかによって、儲けが左右されるといっても過言ではありません。

メンズパンツの料金は588.8円から701.1円に値上げされています。点数は10,933点から9,255点へと少なくなっています。ワイシャツと同じように、ここでも客離れが起こっている証になっています。需要の変化率は(9,255点-10,933点)÷10,933点でマイナス0.154。料金の変化率は(701.1円-588.8円)÷588.8円で0.191。需要の価格弾力性は-0.154÷0.191なので0.81となりました。